那个年入百万的自由职业者,差点因为这件事破产

别人告诉你一人公司有多自由,我来告诉你自由背后的代价

最近,“一人公司”这个词突然火了起来。

身边越来越多的朋友离开公司,开始自己接活、自己干。他们告诉我,最大的感受是“自由”——不用打卡,不用开会,不用看老板脸色。

但我看到的,是另一面。

上个月,一个做设计的朋友跟我吐槽:接了个20万的单子,活干完了,甲方拖着不给钱。理由是“我们还没收到上游的款”。合同里白纸黑字写着这句话,他只能干等。

还有一个做咨询的,年入百万,去年被税务稽查盯上,补税加罚款掏了40多万。原因是他注册了个体户,但税务认定他的收入属于“劳务报酬”,税率完全不一样。

一人公司的自由,是用责任换来的。

正因为“一个人”,所以风险无法分摊,所有责任都集中于你。今天这篇文章,我想和你聊聊,怎么把这门生意安全地做下去——从合同到税务,从法律到财务,几个最容易踩的坑,我们一个一个说清楚。不讲大道理,只讲“现实情况下,可以怎么做”。

01 合同里的“文字游戏”,赢了是钱,输了是坑

口头信任正在失效,书面合同是你的唯一盔甲。

但在合同里,不是签了字就万事大安。关键条款写错一个字,结果天差地别。更要命的是——就算写对了,对方不执行,你又能怎样?

这个问题,每个一人公司都绕不开。

风险点1:付款节点的“陷阱”

很多一人公司在接单时,会遇到甲方这样的要求:“等我们收到甲方的款,再结给你。”

听起来合理?这叫做“背靠背”条款。

根据《最高人民法院关于大型企业与中小企业约定以第三方支付款项为付款前提条款效力问题的批复》(法释〔2024〕11号),这类条款在大型企业与中小企业之间可能被认定为无效。最高法最新数据显示,该司法解释出台后,全国法院直接适用此条款审结709件案件,帮助中小企业收回账款19亿元。

但更关键的是——你愿意把自己到账的希望,寄托在“甲方什么时候能收到钱”这个完全不可控的因素上吗?

“理想做法”是: 约定清晰、可预期的付款节点。比如“验收合格后7个工作日内”“交付成果后15日内”。

但现实是: 强势的甲方根本不跟你谈这些,合同模板拿来就是“最终解释权归甲方”。

那怎么办?

我们采访了一位自由职业者,他们的经验是:付款节点可以不写在合同里,但要写在“工作流程”里。

比如,开工前先发一份《项目启动确认书》,让对方签字确认:“第一阶段交付物提交后3个工作日内,甲方需反馈意见并支付进度款30%”。这不叫合同,这叫“项目管理流程”,甲方更容易接受。

更狠的一招:把付款节点和“交付物”绑定,而不是和“时间”绑定。 比如“源文件在尾款到账后24小时内发送”——设计圈这叫“打码交付”,开发圈这叫“预发布环境只读权限”。这不是合同条款,这是技术手段,甲方再强势也得认。

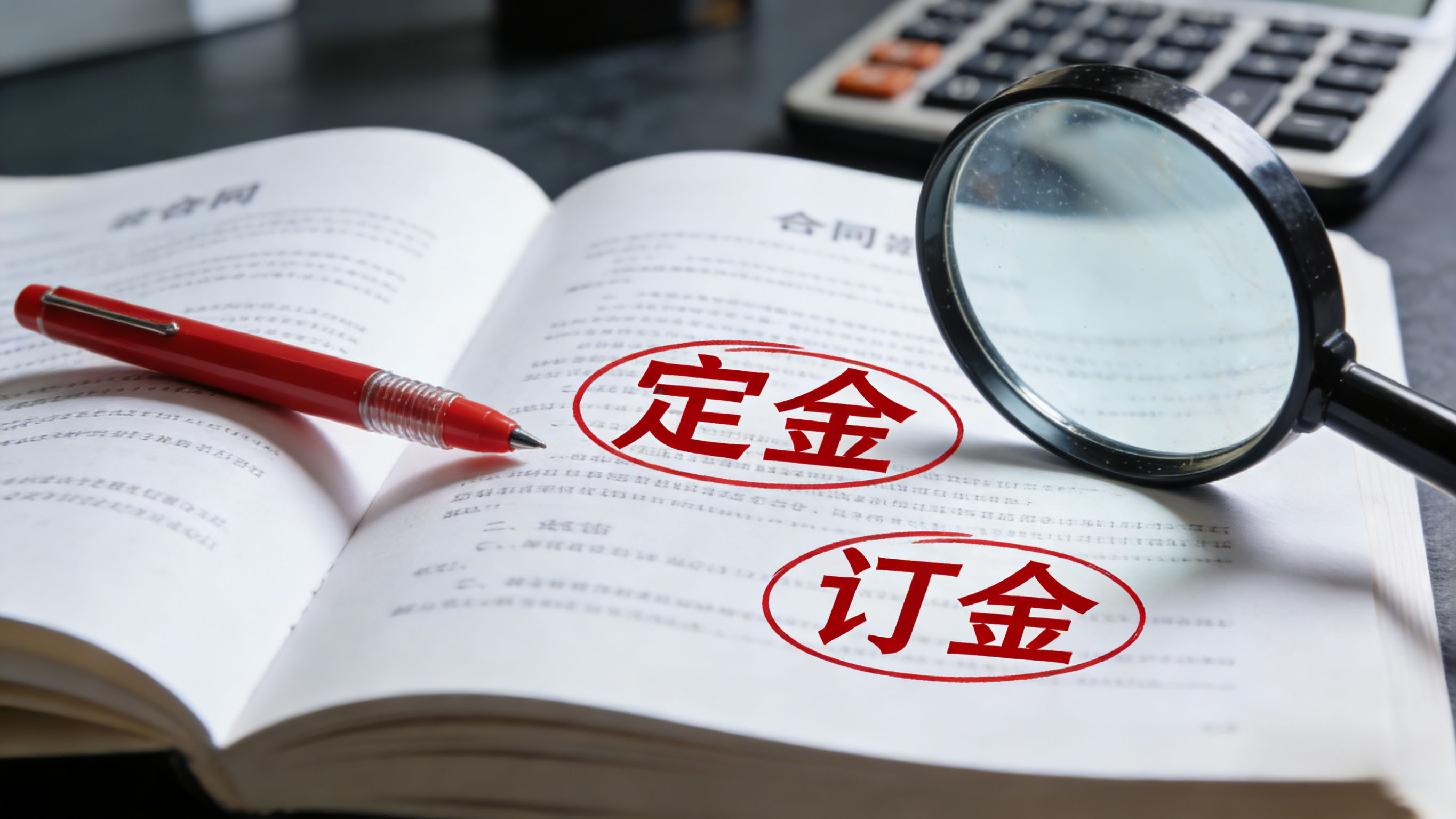

风险点2:“定金”与“订金”的一字之差

这两个词,很多人混着用。但法律上,差之毫厘,谬以千里。

定金(宝盖头的“定”):有担保性质。你反悔了,无权要求返还;对方反悔了,应当双倍返还——《民法典》第五百八十七条写得清清楚楚。

订金(言字旁的“订”):只是预付款。你不干了,可以要求退还;对方不干了,你也只能拿回本金,没有双倍。

一字之差,保护力度完全不同。

但现实是: 很多甲方签合同时,会故意写成“订金”,你说改,他说“我们公司模板就这样,法务审过的不能动”。

那怎么办?

一位做了八年品牌设计的“一人公司”老手分享了他的做法:合同上改不了,就在报价单上做文章。

他的报价单最后有一行小字:“首付款为总金额的30%,该款项性质为‘定金’,如委托方单方面终止合作,定金不予退还。确认付款即代表同意本条款。”

他解释说:“报价单是合同的附件,同样有法律效力。而且,报价单不需要经过甲方法务审批,业务员自己就能签。”

还有更简单的:微信聊天记录里确认一句。“王总,按照咱们沟通的,这个30%是定金哈,就是如果后续不做了这个不退的,您确认一下。”对方回个“好的”或者“OK”,就够了——《民法典》第四百六十九条,书面形式包括数据电文。

风险点3:验收标准的“模糊地带”

“满意为止”“符合要求”——这种词在合同里出现,等于给甲方留了一个“不满意就不用给钱”的后门。

“理想做法”是: 附件一份明确的技术规格书,把交付标准量化。

但现实是: 很多项目开始前,你自己都不知道最后长什么样,怎么量化?

一位做UI设计的朋友分享了他的“土办法”:分阶段确认,堵死“不满意”的后路。

- 第一阶段:出3版草图,甲方选1版,签字确认

- 第二阶段:细化设计,出2版方向,甲方选1版,签字确认

- 第三阶段:出最终稿,只做微调,不接受推翻重来

“每次确认都在微信里留记录,最后真扯皮的时候,我把聊天记录一甩——你看,这一步你确认了,这一步你也确认了,现在说不满意,是哪一步不满意?”

这叫用过程管理弥补合同模糊。

风险点4:违约责任怎么写才管用

很多合同里写“一方违约,需承担违约责任”——这句话写了等于没写。

“理想做法”是:

- 对方逾期付款:约定每日万分之五的违约金

- 你逾期交付:约定每延误一天扣减合同金额的千分之一

但现实是: 真到了对方逾期付款那天,你敢去要这万分之五吗?你敢因为这个停项目吗?不敢。因为你怕关系搞僵,怕尾款更拿不到。

那怎么办?

一位做了十年程序开发的“一人公司”老兵说:违约金不是用来执行的,是用来谈判的。

“对方拖款30天,按合同该罚5万。我不提这5万,我只说:王总,按合同咱们该算违约金了,但我理解您那边也有难处,这样,您本周内把尾款结了,违约金我给您免了。”

“你看,本来是你求他给钱,现在变成你给他‘免单’。谈判的主动权,就这么转过来了。”

风险点5:管辖法院的“隐藏条款”

“如发生争议,由甲方所在地法院管辖”——如果你在北京,甲方在新疆,这意味着一旦打官司,你要飞几千公里去应诉。

“理想做法”是: 争取约定在“乙方所在地法院”管辖。

但现实是: 大甲方的法务不是吃干饭的,这条根本谈不下来。

那怎么办?

一位常年跟大厂合作的自由职业者说:谈不下来法院,就谈仲裁。

“仲裁机构通常在中立城市,比如北京的中国国际经济贸易仲裁委员会、上海的上海仲裁委员会。而且仲裁一裁终局,效率比法院高很多。更重要的是,仲裁条款可以和法院管辖条款分开谈——法院归你,仲裁归我,各退一步。”

还有人用更取巧的办法:把合同金额拆分成多份。比如一个20万的项目,拆成4个5万的子合同,每个子合同独立签。这样就算最后要去新疆打官司,标的额只有5万,对方也得掂量掂量——为了5万块钱飞北京,划算吗?

风险点6:知识产权归属的模糊地带

做设计、写文案、开发程序的尤其注意:合同里只写了“甲方支付费用后获得成果”,但没写知识产权是否转让。

后果是:你给甲方做的LOGO,甲方拿去注册商标时可能被驳回,因为商标局不认“付了钱就自动拥有版权”。

“理想做法”是: 明确写清楚“甲方支付全部款项后,本项目的全部知识产权归甲方所有”。

但现实是: 很多甲方自己都不懂,你写了他们反而懵:“什么是知识产权?我们就想要个图。”

那怎么办?

一位做插画师的朋友的做法是:交付物清单里写清楚。

最后一版交付的时候,附一份《交付确认书》,里面列着:

- 源文件(.ai格式)1份

- 高清JPG 3版

- 字体包(商用授权版)1套

- 著作权转让声明 1份(需签字盖章)

“著作权转让声明”这几个字一写,甲方就懂了——原来这个东西是需要转让的。

更稳妥的做法是:在报价单里就把“著作权转让”单独列一项,收费500元。 大部分甲方看到要加钱,反而会主动问:“这个是什么?能不能便宜点?”——这时候你再解释,他反而记得住。

02 税务上的“身份”,决定了你的利润有多少

很多个体创业者分不清“劳务报酬”和“经营所得”。这不只是报税时选哪个选项的问题,而是决定你适用什么税率、如何合法节税的根本问题。

风险点:收入性质的混淆

根据《个人所得税法》,劳务报酬所得属于综合所得的一部分,适用3%—45%的超额累进税率;而经营所得适用5%—35%的五级超额累进税率,且可以扣除成本、费用、损失。

但问题来了:注册了个体工商户,就一定是“经营所得”吗?

不一定。

税务部门判断“经营所得”还是“劳务报酬”,看的是“经济实质”而非表面形式。主要看这几个维度:

| 维度 | 劳务报酬 | 经营所得 |

|---|---|---|

| 是否承担经营风险 | 不承担,只对工作质量负责 | 承担,盈亏自负 |

| 是否拥有自主权 | 听甲方安排 | 自主决定工作方式 |

| 是否有团队/场所 | 通常没有 | 可能有(哪怕是居家办公也算) |

| 成本支出 | 基本只有时间成本 | 可能有设备、场地、人员等成本 |

一个简单判断: 如果你除了自己的时间,还有别的成本投入(设备、工具、外包、场地),就更像“经营所得”;如果纯靠个人技能干活,更像“劳务报酬”。

近两年文娱行业、网络主播的税务稽查案例已经说明:单纯成立个独企业并不能自动避税。真正的合规,是让业务模式、合同签署、发票开具和资金流保持一致。

另一个常见误区:重复扣除基本减除费用

如果你同时有工资收入和经营所得,注意了:每年6万元的基本减除费用、专项附加扣除,只能在其中一个项目里扣除,不能两边都扣。不少人在申报时没注意这一点,结果被税务稽查发现,不仅要补税,还要交滞纳金。

关于发票的实操建议

很多一人公司卡在“开票”这一步:甲方要专票,自己开不出来。

解决方案:

- 年销售额500万以内:小规模纳税人,可申请代开专票,征收率3%

- 年销售额超500万:必须认定为一般纳税人,税率6%起,成本大幅上升

关键点: 接大单前,先算清楚税负。20万的单子,小规模纳税人交税约6000元,一般纳税人可能要交12000元以上。这差价,要在报价时就考虑进去。

关于成本票的提醒

经营所得可以扣除成本,但必须“有票”。很多一人公司习惯“反正没票,就不扣了”,结果多交了税。

常见可抵扣的成本:

- 设备采购发票(电脑、手机、相机)

- 房租水电(如果是租的办公场所)

- 外包费用(请兼职、买服务)

- 交通差旅(出差的车票、住宿)

- 学习培训(课程、书籍、会议)

习惯养成: 哪怕是一杯咖啡,只要是为了见客户买的,保留小票,计入成本。

一个真实的反面案例

2025年10月,徐州某加油站被税务稽查发现,通过个人收款码和亲属收款码分时段收款,隐匿销售收入1195.6万元。最终被追缴税费款、加收滞纳金并处罚款共计316.27万元,投资人另被追缴个人所得税及罚款43.92万元。

教训是什么? 不是“不能用个人码收款”——而是“收了不报,迟早要还”。金税四期的数据分析能力,远超你想象。

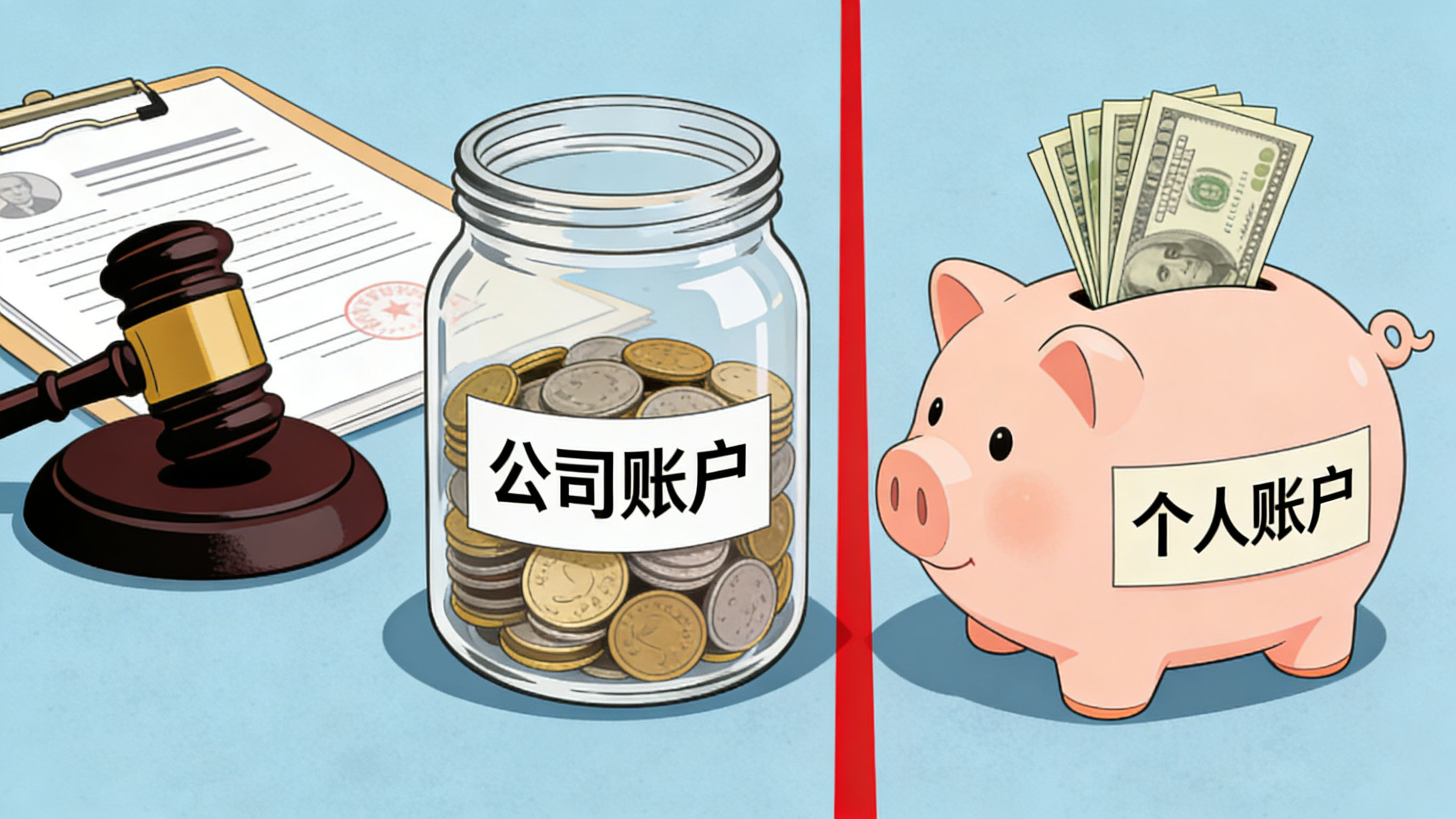

03 一人有限责任公司的“无限”责任

成立一人有限公司,是为了用“有限责任”来隔离风险——公司欠债,股东最多赔掉注册资本。

但如果操作不当,法律会“揭开公司的面纱”,让你用个人财产承担“无限”连带责任。

风险点:公私不分的“致命习惯”

新《公司法》第二十三条第三款明确规定:

“只有一个股东的公司,股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”

这句话的意思是:举证责任在你身上。你拿不出证据证明财产独立,就要对公司债务承担连带责任。

什么是“财产混同”?用个人账户收公司款项、公司账目混乱、家庭开销从公司走账、公司资金随意转给个人……这些都是。

真实案例一:能证明独立的,不用赔

2026年1月,平江县人民法院审理一起案件。某建材公司起诉某混凝土公司欠款800余万元,同时要求其唯一股东某机械公司承担连带责任。最终,某机械公司提交了年度审计报告、银行流水、财务报表等证据,证明了财产独立,才免于连带责任。

法官提醒:一人公司股东需“牢固树立企业所有权与经营权相分离的理念,依法做好年度审计工作,建立独立的财务制度”。

真实案例二:证明不了的,要连带

喀什市人民法院近期审理的案件中,某公司唯一股东刘某因无法证明个人财产独立于公司财产,被判决对公司债务承担连带责任。

另一个关键点:诉讼阶段vs执行阶段

津市市人民法院的法官提醒:如果想起诉一人公司及其股东,最好在诉讼阶段就把股东列为共同被告。因为在诉讼阶段,举证责任在股东身上——他得自己证明财产独立。

如果等到执行阶段再申请追加股东,门槛更高:你得先证明“公司财产不足以清偿债务”——比如拿到终结本次执行的裁定。

一句话:能在一开始解决的,别拖到最后。

实操指南:如何证明“财产独立”

新《公司法》把举证责任压在你身上,那你怎么证明?

四件必须做的事:

- 独立银行账户:公司账户和个人账户严格分开,一分钱都不混

- 规范的账务:请不起全职会计,也要请代账公司,每月做账、每年出报表

- 规范的财务记录:所有收支走公账,必须走的私账(比如小额现金),及时报销并记录

- 年度审计报告:一人公司最容易忽略这点,但这是最有力的证据——审计报告证明你的账经得起查

“最低成本合规”方案

一人公司资金有限,怎么办:

- 初级阶段(年流水50万以内):用在线记账工具+个人代账会计,年成本1000-2000元

- 中级阶段(50-200万):聘请兼职会计+季度报表,年成本3000-5000元

- 高级阶段(200万以上):专业代账公司+年度审计,年成本8000-15000元

算一笔账: 每年花几千块钱保住有限责任,相当于给自己买了一份“无限责任险”。这钱,该花。

结语:在“茶水间”里,安全地走得更远

一人公司这条路,走的人越来越多,但真正能走远的,不是那些赚得最快的人,而是那些没踩过大坑的人。

我们聊了这么多“坑”,不是为了吓唬你,而是想说:这些坑,都是前人用真金白银填出来的。你不必自己再踩一遍。

我们建了一个社群,名字就叫 “一人公司茶水间”。

这里不是卖课的、不是搞培训的,就是一群自己干的人,聚在一起聊聊天、吐吐槽、互相提醒——谁最近踩了个坑,谁刚搞懂一个新政策,谁发现了哪个条款有陷阱。

每一次风险的规避,都意味着我们离自由更近一步。

如果你也是一人公司,欢迎来坐坐。累了进来喝杯水,遇到问题了进来问一句,也许就有人正好经历过。

[长按识别二维码,加入"一人公司茶水间"微信群]

— 本文完 —